가속 듀얼 모멘텀 ADM 투자 전략에 대해 소개해 봅니다.

가속 듀얼 모멘텀이란?

개리 안토나치 교수가 개발한 동적투자 기법인 듀얼 모멘텀에서 좀 더 빠른 모멘텀 대등을 하기 위한 전략입니다.

여기서 모멘텀 Momentum이란 사전적의미는 "가속도"란 뜻이지만 "관성력"이란 의미가 맞는 것 같습니다. 가격이 상승하는 자산은 계속해서 상승하는 힘이 있다는 것을 바탕으로 상승하는 자산에 투자하는 전략입니다.

듀얼 모멘텀은 12개월의 주가상승률 평균값을 기준으로 하지만 가속 듀얼 모멘텀은 6개월까지의 상승률을 보기 때문에 전통? 듀얼 모멘텀보다 시장에 좀 더 빠르게 대응할 수 있다는 논리입니다.

아래 원문 블로그에 자세한 정보가 있으니 참조하세요.

https://engineeredportfolio.com/2018/05/02/accelerating-dual-momentum-investing/

Accelerating Dual Momentum Investing

Warren Buffett has said that trying to time the market is the number one mistake to avoid. Market timing is hard, if not impossible to do, as it often results in the investor buying or selling too …

engineeredportfolio.com

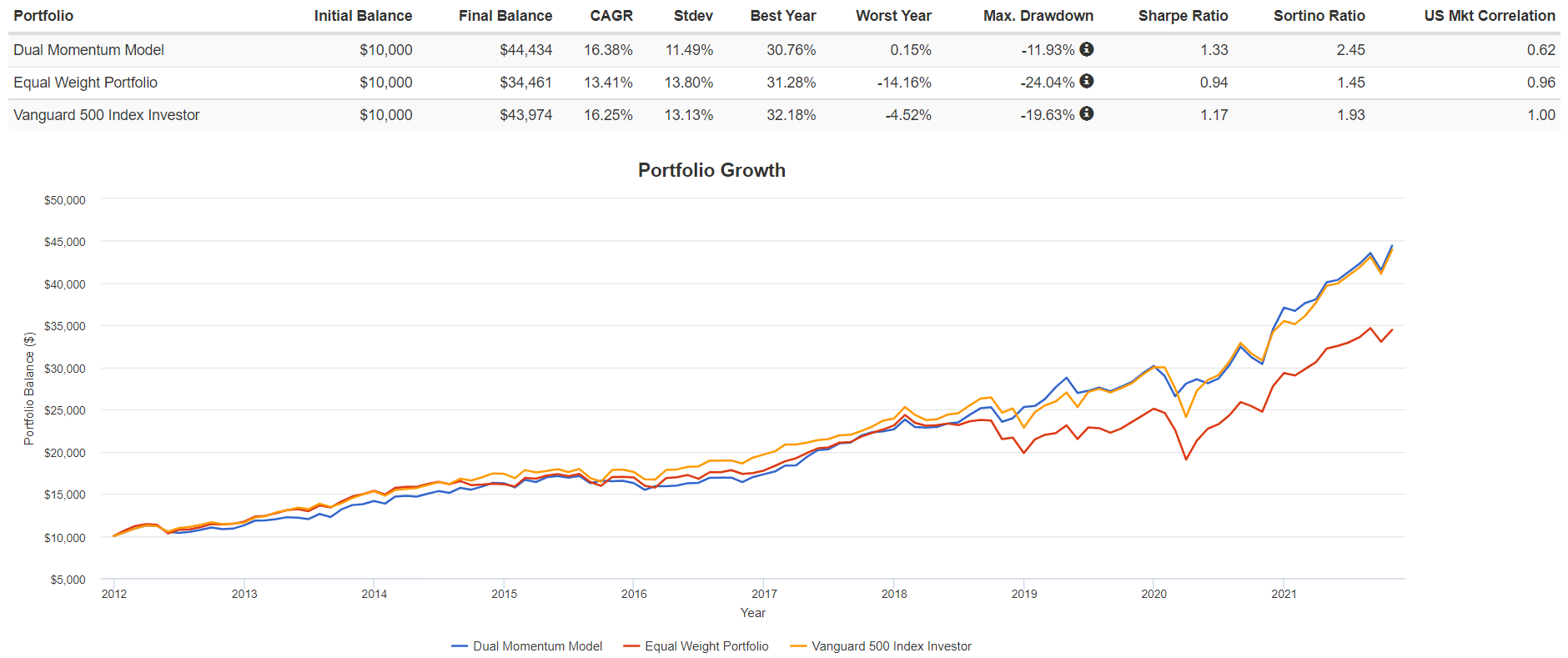

위 그래프는 원문에 소개된 포트폴리오 비쥬얼라이져에서 24년간의 백테스트를 진행해본 결과입니다.

Vanguard 500 index(S&P500) 대비 연평균수익률(CAGR)이 11.7%나 더 높은 수익률을 보이고 최대낙폭률(MDD)도 30%나 차이나는 것을 볼 수 있습니다.

가속 듀얼 모멘텀 스코어 공식

투자 대상은 3가지입니다.

- S&P500 지수 (VFINX)

- Global Small Stock (VINEX)

- Long-Term 채권 (VUSTX)

원문에서 사용된 자산은 Vangurad의 펀드상품이기 때문에 한국에서 투자가 어려우므로 Vangurard ETF로 적용을 해보면 아래와 같습니다.

- VOO (Vanguard 500 Index Fund ETF)

- VSS (Vanguard FTSE All-World ex-US Small-Cap Index ETF)

- VGLT (Vanguard Long-Term Treasury Index Fund ETF)

세가지 자산을 위 그림의 공식으로 스코어 계산을 해서 투자 자산을 매달 선정합니다.

스코어 계산은 간단하게 1개월/3개월/6개월전과의 각 상승률을 평균합니다.

1) VOO가 VSS보다 높고 스코어가 +이다 : VOO

2) VSS가 VOO보다 높고 스코어가 +이다 : VSS

3) VOO와 VSS가 모두 스코어가 -이다 : VGLT

매달 말일에 한번씩 스코어 계산을 해서 자산을 옮기거나 스코어 변경이 없으면 그대로 두면 됩니다.

생각보다 어렵지 않죠?

백테스트

위에서 선정한 Vangurad ETF로 백테스트를 해보면 위 그래프처럼 나옵니다. ETF 상장시기 때문에 2012년부터 확인이 되는데... 평균수익률이 인덱스보다 약간 낮습니다. 그래도 MDD는 15%로 인덱스보다 낮은게 확인이 되는 군요

그럼 대조표로 원문의 펀드를 동일하게 2012년부터 백테스트를 해보면 인덱스와 거의 동일한 수익률에 더 낮은 MDD를 보이는군요. 이기간에 ETF대비 펀드운용이 잘되었다고 봐야할 것 같습니다.

가속 듀얼 모멘텀의 단점

ETF의 백테스트 결과를 보면 15년~16년도에 횡보구간이 형성되는데 이시기에 수익률이 인덱스대비 떨어지는 것을 볼 수 있습니다. 이부분이 가속듀얼 모멘텀의 단점이라고 볼 수 있는데, 주가가 횡보를 하게 되면 약간의 등락에 스코어가 계속 변하면서 자산이 이동을 하게 됩니다. 쉽게 말하면 VOO 스코어가 상승해서 샀는데 곧바로 하락하고 VSS가 상승해서 사면 또 VSS가 하락하는 방식으로 계속해서 고점을 잡게되면서 자산이 조금씩 줄어드는 것입니다.

추가로 백테스트에는 수수료나 수익에 대한 세금부분이 빠져 있기 때문에 실제로는 복리효과가 줄어드는 부분이 있을 것으로 예상할 수 있겠습니다.

가속 듀얼 모멘텀 전략의 핵심은?

위 결과를 보면 조금 실망스러울 수 있겠습니다만, 가속듀얼 모멘텀은 금융위기나 코로나 위기를 다 맞지 않고 어느정도 피해갈 수 있다는 부분이 가장 중요합니다. ETF 백테스트 결과를 봐도 이번 코로나 위기때 S&P 인덱스는 -19.7% 하락이 있었지만, 가속 듀얼 모멘텀은 한달 앞서 채권으로 이동이 되어 -11.6%로 그친것을 볼 수 있습니다.

이런 하락장에서 심리적으로 스트레스를 크게 받게 되는데, 가속 듀얼 모멘텀은 그냥 기계적으로 스코어에 따른 매수 매도 만으로도 하락장을 어느정도 방어하기 때문에 정신건강에 도움이 됩니다.

다음 글에서 단점을 보완한 실제로 제가 하고 있는 변형된 가속 듀얼 모멘텀 전략을 소개해 보겠습니다.

끝.

'투자 잡식' 카테고리의 다른 글

| WINNFTHORSE 게임이란? (0) | 2021.11.30 |

|---|---|

| 가속 듀얼 모멘텀 2가지 단점 극복 방법 (2) | 2021.11.03 |

| APENFT 무슨 코인일까? (0) | 2021.10.28 |

댓글